http://blog.goo.ne.jp/shishisamurai/e/611cc07184371d7f0fbef40fa328fc50

富の再分配、一億総中流の復元(国民社会主義の可能性)~2

http://blog.goo.ne.jp/shishisamurai/e/f549fc526b3b3bf7dfb9db65024770b1?fm=entry_awc

富の再分配、一億総中流の復元(国民社会主義の可能性)~3

http://blog.goo.ne.jp/shishisamurai/e/9aebfbd2886615138e927ce7da8ad3a2

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

【NSDAPの経済政策】

1933年1月30日に政権を獲得したNSDAPは、すぐさま税収の10%に相当する大減税を実施します。

(当時のドイツは巨額の戦後賠償と世界恐慌の影響もあり、現在の日本以上に財政が逼迫していました。)

【減税策】

自動車税の減税

メイドを雇用した場合の所得税の減税

農産物売上税の減税

農地の土地税の減税

住宅の土地税の減税

防空施設を建設した場合の所得税の減税

設備投資をした場合の事業税の減税

卸売業の売上税の減税

家賃税の減税

失業保険料の引き下げ

このように、NSDAPの減税政策は庶民に密着した内容になっています。

更に、景気対策にもなっているのです。

「自動車に掛かる税金が安くなれば皆が車を買おうと思う。」「農産物に掛かる税金が安くなれば、農産物の流通が活発化する。」「住宅や建築物を建てた時に特典があれば建設業が潤う。」「事業税が減れば、設備投資に資金を回す企業が増える。」という具合に、ただ単に庶民の生活を助けるだけでなく、景気を活発化させる一石二鳥の経済政策になっているのです。

この政策によって、減税しているのに関わらず税収は寧ろ増加に転じました。

1933年:51億マルク→1934年:58億マルク→1935年:75億マルク

これは、景気回復によって失業者が減少し、所得税を納税するものが増えたことが要因です。

1932年には成人の34%しか所得税を納税していませんでしたが、36年には57%にまで増加しています。

簡単に図示すれば、以下のような順序になります。

減税

↓

国民が潤う

↓

景気回復

↓

納税者増加

↓

税収増加

一方で、NSDAPは大企業や資本家に対しては大増税を行いました。

【増税策】

配当制限法(内部留保への課税)

法人税増税

不労所得(相場取引による利益)への課税

1934年に導入された「配当制限法」は企業に6%を超える剰余金があった場合、配当は6%までしかしてはならず、残額は特別公債を購入しなくてはいけない。という法律です。つまり、内部留保が出来ないようにしたのです。

この特別公債は4年間償還できず、集められた資金は公共事業の資金や貧困者救済に充てられました。

通貨の暴落で利潤を得た企業や、戦争で儲けた企業はその利益の殆どを課税し、1935年には法人税を引き上げています。

NSDAPの税制は簡潔にまとめると

大企業・資産家から多く取り、労働者・低所得者に分配する。

という、理想的な善政なのです。

NSDAPの政策は道徳的に正しいというだけではなく、経済的に大変理に適っているのです。

景気が悪いということは、「天下の回しもの」であるお金が回っていないことに他なりません。

言わば、経済が渋滞している状態です。

この渋滞を緩和する役割を担うのが「所得の再分配」として国家が経済を調整する手段である税金です。

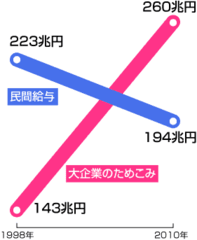

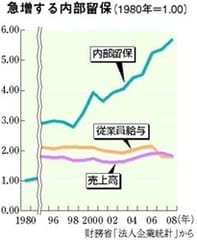

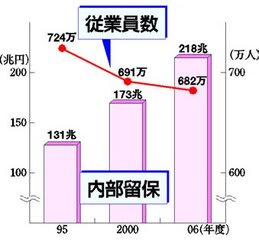

日本の場合は、大企業や富裕層に対して減税を行う一方、中間層・貧困層に増税するという真逆の政策をする傾向が強く、格差社会の原因になってしまっています。

従業員がリストラされ、給与が減らされる一方で巨額の内部留保が蓄えられています。

また、NSDAPは大企業に対して増税するばかりでなく、一つの工夫を凝らしていました。

設備投資を行った企業に対しては、その減価償却期間を5年程度に削減しました。

それによって製造業では新たに機械の導入が進み、ビルが新築されるなど建設業の活発化が進みました。

更に、NSDAPは行政改革にも精力的に取り組みました。

【行政改革】

公務員給料の削減(無論、NS党員やヒトラー自身も)

公務員・NS党員の天下り禁止

累進課税の導入

扶養控除の導入

源泉徴収制度の発明

※「源泉徴収」「扶養控除」の制度は三国同盟時代にドイツに倣って導入され現在でも活きています。

続きます。